זה מצער אבל רבים מאיתנו מוצאים את עצמנו נכנסים מדי פעם ל"מינוס" שזה בעצם חריגה ממסגרת האשראי בחשבון הבנק. לפעמים זו הוצאה בלתי צפויה, לפעמים פשוט חודש יקר במיוחד, אבל מה שבטוח זה הריבית על המינוס שהיא אחת מהריביות הגבוהות ביותר שמשלמים לקוחות פרטיים בבנקים.

ולמרות זאת, לא תמיד אנחנו יודעים כמה בדיוק אנחנו משלמים, מתי זה מתייקר והאם בכלל אפשר לשנות את זה.

במאמר הזה אשתדל לעשות סדר: נבין מהי ריבית על המינוס, כמה גובים הבנקים השונים, למה היא כל כך גבוהה, ובעיקר איך אפשר להפחית אותה ולחסוך לא מעט כסף.

תוכן עניינים

מה זה ריבית על המינוס?

כשאני מדברים על "מינוס", הכוונה היא למצב שבו החשבון שלנו בבנק נכנס ליתרה שלילית כלומר, הוצאנו יותר כסף ממה שיש לנו בפועל. הבנק מאפשר לנו לעשות את זה במסגרת מסוימת שנקראת "מסגרת אשראי", שהיא למעשה הלוואה זמנית שהבנק מאשר לנו מראש.

אבל כמו כל הלוואה גם על המינוס משלמים ריבית. והריבית הזו אינה נמוכה בכלל.

נניח שהבנק אישר לך מסגרת אשראי של 5,000 ש"ח. אם היתרה שלך יורדת ל-4,000 ש"ח, אתה בעצם "לווה" 4,000 ש"ח מהבנק, והבנק גובה ממך ריבית יומית על הסכום הזה עד שתחזיר אותו. ככל שאתה במינוס יותר זמן, או שגובה המינוס גבוה יותר כך תשלם יותר ריבית.

ריבית נומינלית מול ריבית אפקטיבית

ריבית נומינלית היא הריבית השנתית כפי שהיא מוצגת על ידי הבנק לדוגמה, 11%.

ריבית אפקטיבית לוקחת בחשבון את אופן חישוב הריבית בפועל (לרוב חישוב יומי) ולכן היא תמיד גבוהה יותר מהריבית הנומינלית.

לכן, כשאתם בודקים מהי הריבית על המינוס שלכם חשוב לבדוק גם את הריבית האפקטיבית, שהיא מראה את התשלום האמיתי .

חשוב לדעת:

ריבית על המינוס אינה אחידה היא משתנה בין לקוחות, בין בנקים, וגם בין סוגי חשבונות (רגיל, סטודנט, עסקי וכו'). לקוח שמנהל מו"מ נכון או שיש לו הכנסה גבוהה, יכול לקבל ריבית טובה יותר ופה בדיוק המקום להתחיל להבין ולהשוות.

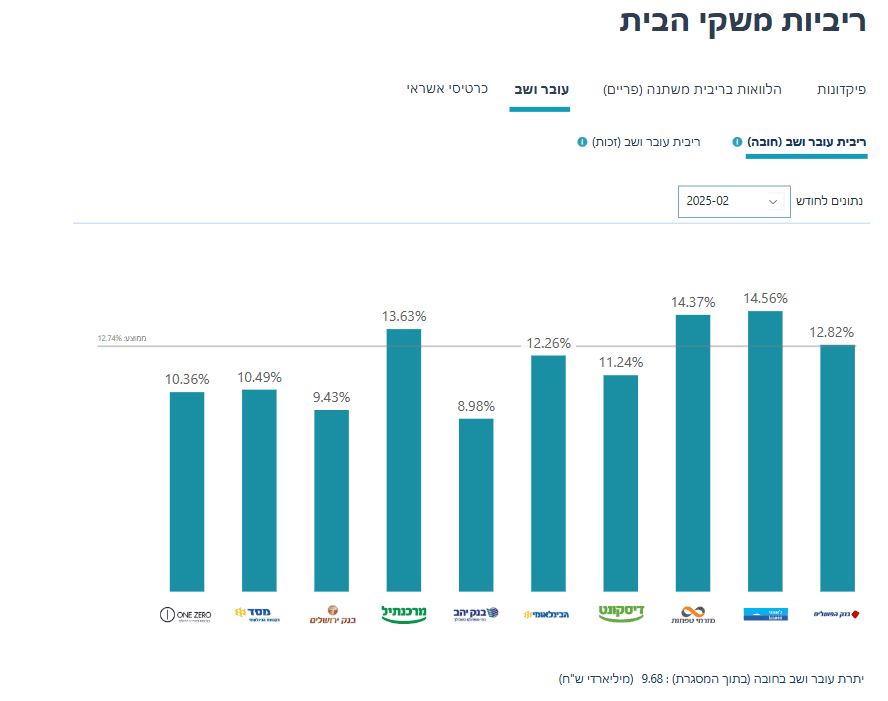

אז כמה זה באמת עולה לנו להיות במינוס? התשובה תלויה מאוד באיזה בנק אנחנו מנהלים את החשבון והפערים בין הבנקים יכולים להגיע למעל 5% בשנה!

לפי נתוני בנק ישראל לפברואר 2025, אלה הריביות שגובים הבנקים על אוברדראפט (יתרת חובה):

למה הריבית על המינוס כל כך גבוהה?

אם ניסיתם פעם לקחת הלוואה מסודרת מהבנק, אולי הופתעתם לגלות שהיא זולה יותר מהריבית שאתם משלמים על המינוס. זה אולי נשמע לא הגיוני הרי מדובר באותו כסף, ומאותו בנק אבל הסיבה לכך טמונה באופי של המינוס ובצורת הניהול שלו.

חוסר ודאות וסיכון גבוה לבנק – במינוס, הבנק לא יודע מתי תחזירו את הכסף או אם תחזירו בכלל.. אין החזר חודשי קבוע, אין תאריך סיום, אין בטחונות. מבחינת הבנק, זו הלוואה פתוחה עם סיכון ולכן המחיר שלה גבוה בהתאם.

המינוס מתנהל בלי פיקוח מסודר – בשונה מהלוואה רגילה שמתבצעת מול פקיד או יועץ עם תנאים ברורים וחתומים, המינוס פשוט "קורה" ברקע. אתם חורגים מהמסגרת והריבית מתחילה לרוץ. העובדה שהכל מתרחש בצורה אוטומטית מבלי שהלקוח עוצר לרגע לחשוב, נותנת לבנק יתרון ברור.

רוב האנשים לא מתמקחים – רבים מהלקוחות לא יודעים שהם יכולים וצריכים לנהל מו"מ גם על הריבית על המינוס. התוצאה: הבנק גובה את הריבית הסטנדרטית הגבוהה ביותר, אלא אם ביקשתם אחרת.

מקור רווח נוח לבנק – הריבית על המינוס היא אחת מהדרכים הרווחיות ביותר עבור הבנקים להרוויח מלקוחות פרטיים. לכן, אין להם סיבה ממשית להוריד אותה אלא אם אתם דורשים את זה.

מדובר באשראי זמין וגמיש – היתרון של המינוס הנגישות והזמינות שלו הוא גם החיסרון. אתם לא צריכים לחתום על כלום, לא להגיש בקשות, לא לחכות לאישור וזה בדיוק מה שגורם לנו להשתמש בו בקלות ומשלמים על זה ביוקר.

איך אפשר להפחית את הריבית על המינוס?

החדשות הטובות הן שריבית על המינוס אינה גזירת גורל ואפשר בהחלט להוריד אותה. נכון, זה דורש יוזמה, הבנה בסיסית והתנהלות נכונה מול הבנק, אבל התוצאה יכולה להיות חיסכון של מאות ואף אלפי שקלים בשנה.

הנה הדרכים המרכזיות לעשות את זה:

לנהל מו"מ עם הבנק – כמו בכל תחום פיננסי גם כאן מי שלא מבקש, לא מקבל. תיאום פגישה עם הבנקאי ובקשה לריבית טובה יותר על המסגרת יכולה להוביל להפחתה מיידית. כדאי לבוא מוכנים: לדעת מה הריבית שאתם משלמים היום ולבדוק מה מציעים בנקים אחרים (או מה מציעים לקוחות אחרים באותו בנק). ערכו השוואת עמלות בנקים

להמיר את המינוס להלוואה מסודרת – אם אתם במינוס לאורך זמן ייתכן שעדיף לקחת הלוואה עם החזר קבוע וריבית נמוכה יותר. הלוואה כזו תאפשר לכם לצאת מהמינוס ובמקביל תחזיר אותה בתשלומים נוחים. זוהי לרוב דרך זולה יותר לממן את אותו צורך.

לעבור לבנק אחר – היום המעבר בין בנקים הוא פשוט מתמיד. לקוחות שמגיעים לבנק חדש נחשבים ללקוחות "שווים" והבנקים מתחרים עליהם. חלקם יציעו מסגרת אשראי עם תנאים מועדפים, ריבית מופחתת או הטבות זמניות. שווה לבדוק, ראו בנקים מומלצים.

לבדוק זכאות להטבות לפי סטטוס אישי – חיילים, הייטקיסטים, צעירים, עובדי מדינה ועוד רבים זכאים לריביות נמוכות יותר. אם אתם נמנים עם אחת הקבוצות הללו ודאו שהבנק מעניק לכם את התנאים המתאימים.

להשתמש במינוס רק כמוצא אחרון – ככל שתשתמש פחות במסגרת האשראי כך תשלם פחות ריבית וזה ברור. ניהול תקציב נכון, דחיית הוצאות לא דחופות, ופעולה מהירה במקרה של חריגה יכולים למנוע את הצורך להיכנס למינוס בכלל.

טיפים לניהול נכון של המינוס

אז הבנו שהמינוס יקר, שהריבית עליו גבוהה, ושיש מה לעשות אבל איך מתנהלים נכון כדי לא להיכנס למינוס מלכתחילה, או לפחות לצמצם אותו כמה שיותר?

הנה כמה טיפים פשוטים, אפקטיביים ופרקטיים שיכולים לעשות את ההבדל:

לעקוב אחרי החשבון – לבדוק את החשבון באופן קבוע פעם בשבוע לפחות. רוב אפליקציות הבנקים מציגות כמה נותר לכם במסגרת האשראי וזה עוזר לדעת מתי אתם מתקרבים לקצה ולפעול לפני שמתחילים לשלם ריבית.

תכננו את ההוצאות החודשיות מראש – הכינו רשימה של ההוצאות הקבועות שלכם (שכירות, ביטוחים, הוראות קבע וכו') וודאו שהן לא עולות על ההכנסות שלך. השתמשו באפליקציות לניהול הוצאות או אקסל

אל תסתמכו על המינוס כאמצעי קבוע – מסגרת האשראי נועדה לשימוש זמני, לא כתחליף להכנסה. אם אתם במינוס קבוע או חובות זה סימן שההוצאות שלכם גבוהות מדי או שההכנסות לא מספיקות, וכדאי לטפל בזה לעומק. קראו על צמצום הוצאות וגם הגדלת הכנסות.

קחו הלוואה מסודרת במקום מינוס "מתמשך" – אם אתם תמיד במינוס של כמה אלפי שקלים ייתכן שכדאי לקחת הלוואה בריבית נמוכה יותר ולפרוס אותה להחזר חודשי קבוע. זה מסודר יותר, זול יותר, וברוב המקרים גם יעיל יותר.

קבעו התראות מהבנק – רוב האפליקציות מאפשרות להפעיל התראות כשעוברים סכום מסוים או מתקרבים למינוס. תגדירו אותן זה חוסך הפתעות מיותרות.

צרו קרן חירום – גם אם תתחילו בסכום קטן, חיסכון קטן בצד יכול לחסוך כניסה מיידית למינוס כשמשהו לא צפוי קורה. עדיף לקחת מהחיסכון מאשר לשלם ריבית של 12% ומעלה. קראו עוד על קרן חירום

אם נכנסת למינוס תפעלו מיד אל תחכו לסוף החודש. גם אם אתם יודעים שתיכנס משכורת בעוד שבוע, נסו לצמצם הוצאות ולהחזיר כמה שיותר מהר. הריבית על כל יום נצברת.

דעו את התנאים ונהלו מו"מ אל תתביישו להתקשר לבנק ולבקש תנאים טובים יותר על המסגרת. לפעמים שיחה אחת יכולה לחסוך מאות שקלים בשנה.

האקסל לניהול תקציב של פיננקה עושה לכם סדר בכספים! חדש! עכשיו בגרסה 3.1: תוכלו לעקוב בקלות אחרי ההכנסות וההוצאות, לתכנן את התקציב שלכם מראש ולראות גרפים ודוחות מתקדמים בלחיצה. הורידו עכשיו והתחילו לנהל את הכלכלה שלכם בצורה פשוטה, חכמה ויעילה!

לסיים את החודש במינוס זה לא בושה – זה קורה כמעט לכולם בשלב כזה או אחר. הבעיה מתחילה כשהמינוס הופך להרגל, לחלק מהחיים, בלי שנבין כמה הוא באמת עולה לנו. הריבית על יתרת חובה היא מהגבוהות ביותר בשוק, והיא גובה מאיתנו שקט נפשי ואלפי שקלים בשנה, לעיתים בלי שנרגיש. בעיניי, הדבר הכי חשוב הוא לא להילחם במינוס רק כשהוא כבר עמוק, אלא לזהות אותו בזמן, להבין את המשמעות, ולפעול באחריות מול הבנק, מול עצמנו, ומול ההרגלים הכלכליים שלנו. זו לא רק שאלה של כסף זו שאלה של שליטה. ברגע שמתחילים להיות עם היד על הדופק, מקבלים החלטות חכמות יותר ומרגישים הרבה יותר בטוחים. לא צריך להיות מומחה לכלכלה רק להיות מעורבים, סקרנים, ולא לפחד לשאול, להשוות ולדרוש. זה כל הסיפור.

אנחנו גם שונאים ספאם אז מבטיחים לא לבלבל לכם את השכל, רק דברים שווים

תמיר אורון

תמיר אורון: בן 42, נשוי למאיה ואבא ליובל ושחר מפרדס חנה. יזם דיגיטלי, מקדם אתרים, יוצר ממים, מומחה השקעות והתחום הפיננסי. הבעלים והעורך הראשי של אתר פיננקה שמטרתו להנגיש ידע פיננסי בצורה פשוטה לכל האוכלוסייה

האקסל לניהול תקציב של פיננקה עושה לכם סדר בכספים! חדש! עכשיו בגרסה 3.0: תוכלו לעקוב בקלות אחרי ההכנסות וההוצאות, לתכנן את התקציב שלכם מראש ולראות גרפים ודוחות מתקדמים בלחיצה. הורידו עכשיו והתחילו לנהל את הכלכלה שלכם בצורה פשוטה, חכמה ויעילה!

אתר זה עושה שימוש בעוגיות (Cookies) וכלי מעקב דומים לשיפור חוויית הגלישה, תפעול האתר, ניתוח תנועה באתר והתאמת תוכן ופרסומות. המשך השימוש באתר מהווה הסכמה לשימוש בעוגיות בהתאם למדיניות הפרטיות.

Functional

Always active

The technical storage or access is strictly necessary for the legitimate purpose of enabling the use of a specific service explicitly requested by the subscriber or user, or for the sole purpose of carrying out the transmission of a communication over an electronic communications network.

Preferences

The technical storage or access is necessary for the legitimate purpose of storing preferences that are not requested by the subscriber or user.

Statistics

The technical storage or access that is used exclusively for statistical purposes.The technical storage or access that is used exclusively for anonymous statistical purposes. Without a subpoena, voluntary compliance on the part of your Internet Service Provider, or additional records from a third party, information stored or retrieved for this purpose alone cannot usually be used to identify you.

Marketing

The technical storage or access is required to create user profiles to send advertising, or to track the user on a website or across several websites for similar marketing purposes.