אחת הדרכים לבחירת בנק היא לעשות סקר שוק ברחבי הרשת כדי להשוות פרמטרים שונים כמו עמלות, פקדונות ועוד. לדוגמא, בנק ישראל פירסם את תוצאותיו לסקר השנתי בתחום שביעות רצון של לקוחות פרטיים ועסקיים על השירותים שמעניקים להם הבנקים ניתן לראות למטה את תוצאות הסקר. מומלץ לעיין בסקר על מנת לדעת מה לקוחות בנקים אמיתיים חושבים על הבנק שלהם על מנת לקבל מושג לגבי הבנק אליו תרצו להירשם.

קריאה נוספת: השוואת אפליקציות בנקים

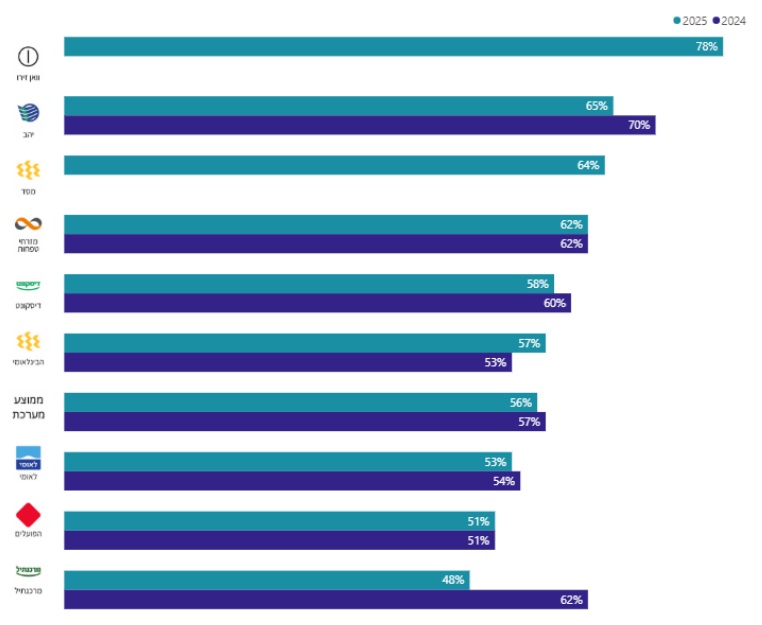

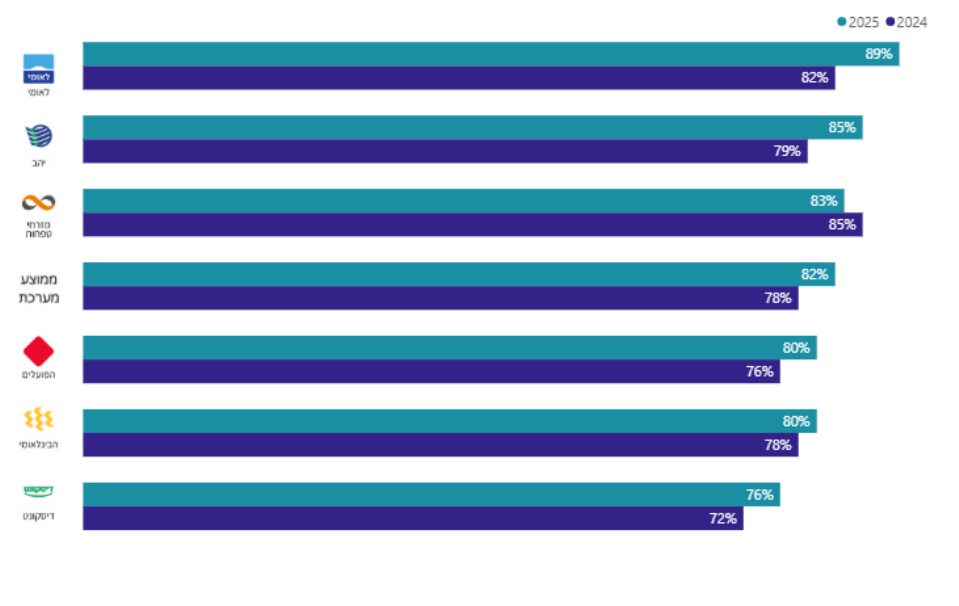

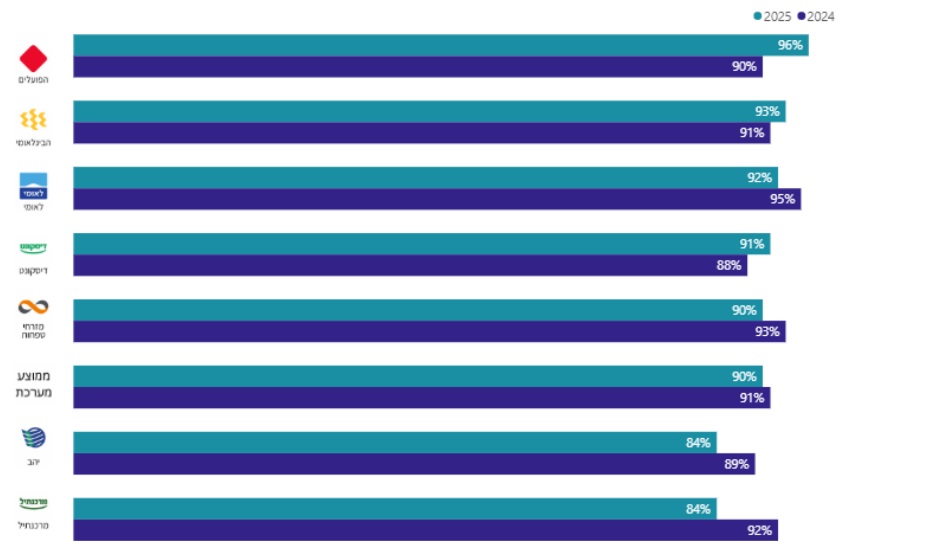

על פי סקר שביעות רצון של בנק ישראל לשנת 2025, רמת שביעות הרצון מהשירותים הדיגיטליים גבוהה יחסית, כאשר 90% מהלקוחות מרוצים מהשירות באתר האינטרנט של הבנק ו-89% מרוצים מהאפליקציה, 83% מרוצים מהמכשירים האוטומטיים כמו כספומטים, 82% מרוצים מהשירות בסניף ו-75% מרוצים מהמוקד הטלפוני.

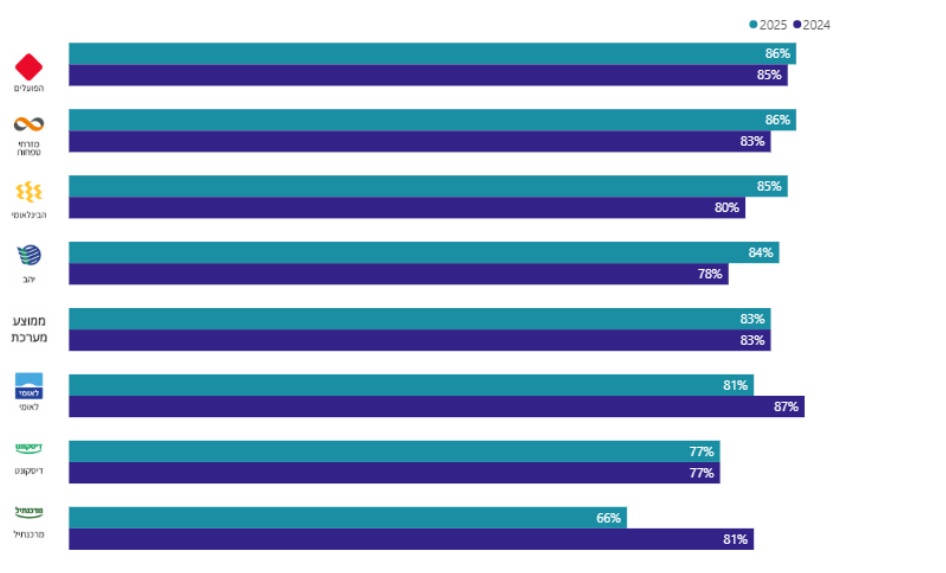

בנוסף, 82% מרוצים משירות זימון התורים. עם זאת, רק 56% מהלקוחות היו ממליצים לחבר או בן משפחה לנהל חשבון באותו בנק, ורק 58% סבורים שהבנק מתנהל כלפיהם בצורה הוגנת.

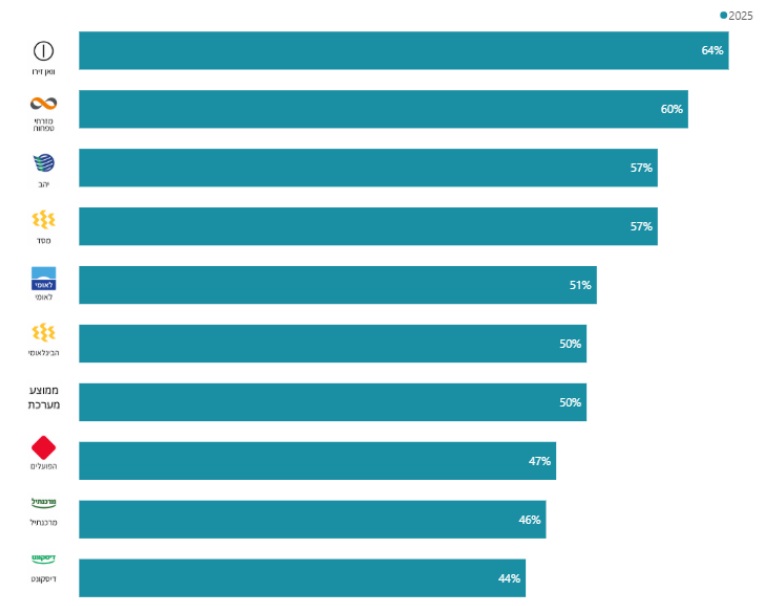

כאשר בוחנים את תפיסת ההוגנות, 58% מסכימים שהבנק הוגן, 24% מסכימים במידה חלקית, 12% אינם מסכימים ו-6% לא בטוחים או לא יודעים.

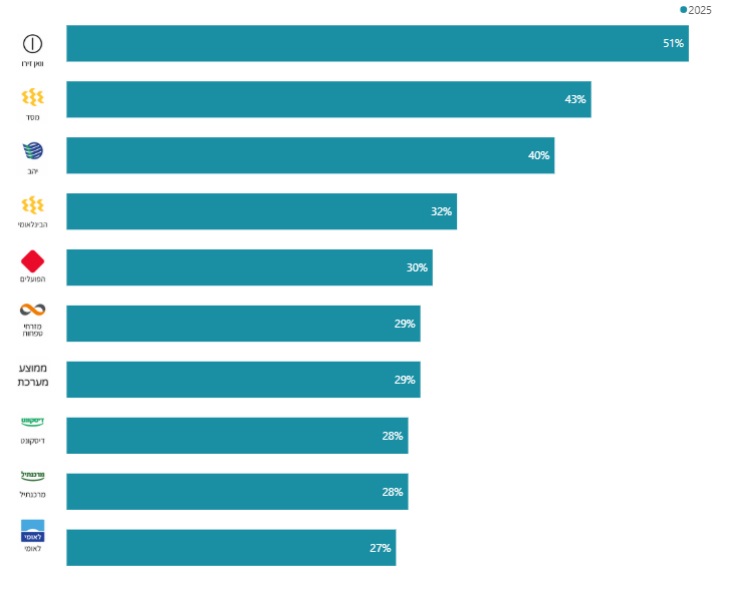

הסיבות המרכזיות לתחושת חוסר הוגנות הן עמלות גבוהות שצוינו על ידי 42% מהמשיבים, ריבית גבוהה על מינוס והלוואות 18%, ריבית נמוכה על הפלוס 17%, מענה איטי או חוסר מענה טלפוני 14%, תחושה שהבנק לא דואג לאינטרס הלקוח 12%, שירות ברמה נמוכה 12% וחוסר עדכון בנושאים קריטיים 10%, כאשר עמלות גבוהות ופערי ריביות מודגשים כגורמים המרכזיים.

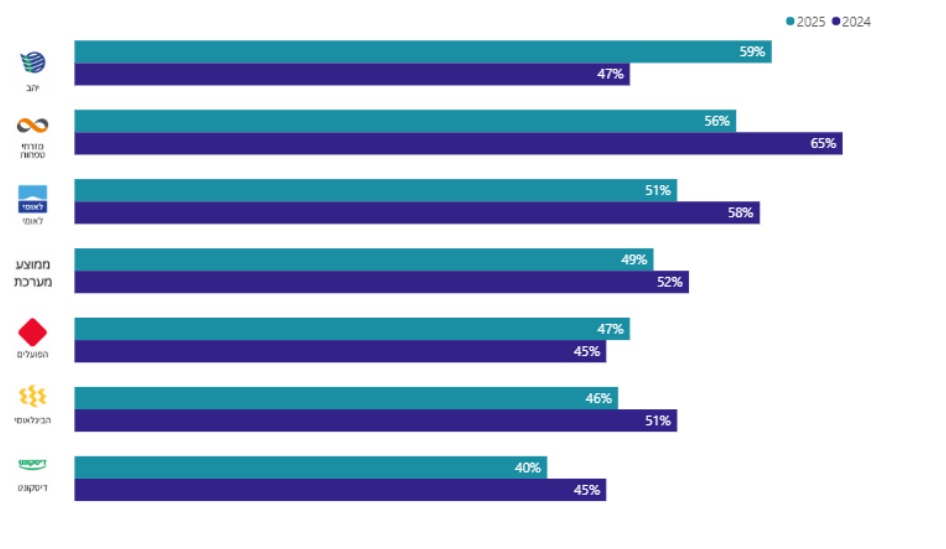

מבחינת פתרון בעיות, רק 50% מרוצים מהפתרונות שמציעים הבנקאים לבעיות שהם מעלים, ובתחום הפרואקטיביות להוזלת עלויות הנתון נמוך במיוחד עם 29% בלבד שמרוצים מהפעולות או השירותים שהבנק מציע מיוזמתו כדי להוזיל עלויות ללקוחות.

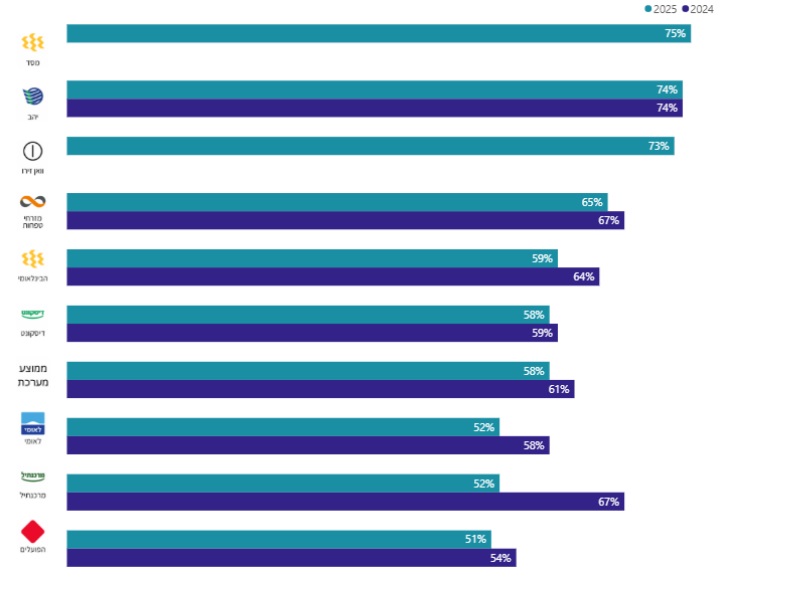

בכל הנוגע לערוצי ההתקשרות עם הבנק, 91% מהלקוחות משתמשים בערוצים ישירים כאשר האפליקציה היא הערוץ המרכזי עם 36%, אחריה התכתבות עם בנקאי באפליקציה 19%, אתר האינטרנט 15% עד 16%, טלפון למוקד 10% עד 8%, טלפון לבנקאי בסניף 8%, מייל לבנקאי סביב 3% עד 4%, ביקור בסניף 4% בלבד ו-5% לא יודעים, כאשר מוצגת גם השוואה ל-2024 עם נתונים דומים.

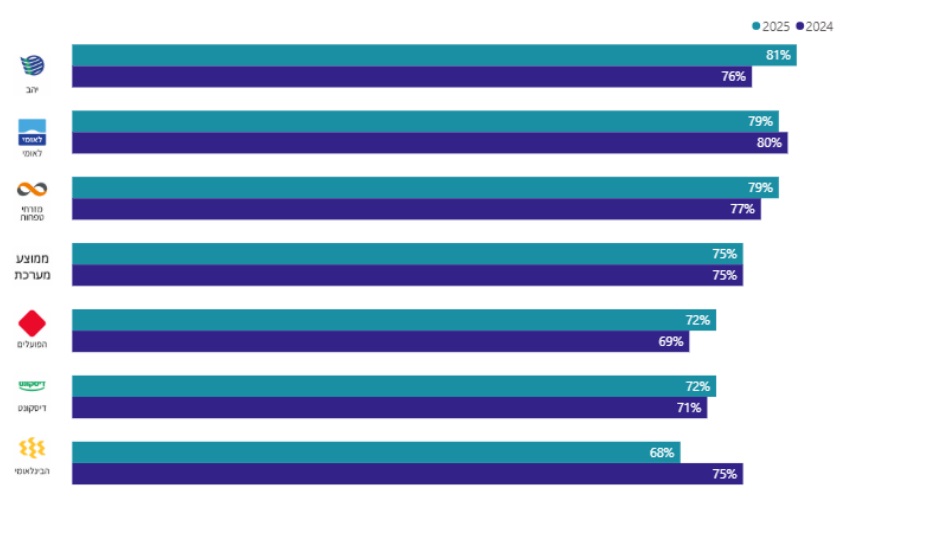

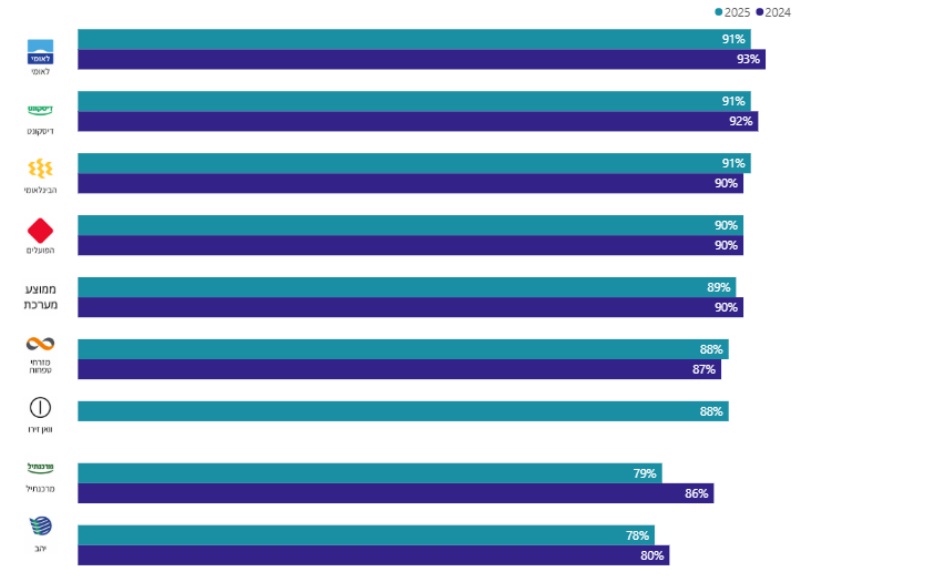

למרות שביעות הרצון מהשירות בסניף שעומדת על 82%, רק 49% מרוצים מזמן ההמתנה לקבלת שירות בסניף. גם בשירות הטלפוני, 75% מרוצים מהשירות עצמו אך רק 46% מרוצים מזמן ההמתנה עד לקבלת נציג אנושי, כאשר שאלה זו נמדדה לראשונה בשנת 2025.

לדעתי, קשה להסתמך על הסקר הזה כי הוא מציג תמונה חלקית שלא באמת משקפת את המציאות היומיומית של רוב הלקוחות. הרבה מהמדדים מבוססים על ערוצים שכבר הולכים ונעלמים או הופכים לפחות רלוונטיים, כמו ביקור בסניפים או שימוש בכספומטים, בזמן שבפועל רוב האנשים כמעט ולא מגיעים לסניף, משתמשים פחות ופחות במזומן, ומתנהלים כמעט לגמרי בדיגיטל. גם נושא זימון התורים מוצג כאילו הוא שירות משמעותי, למרות שבפועל כמעט אף אחד לא מזמין תור טלפונית היום והאינטראקציה עברה לאפליקציות ולמערכות אוטומטיות.

בנוסף, יש פער ברור בין שביעות הרצון הגבוהה מהשירותים הדיגיטליים לבין הנכונות להמליץ על הבנק או תחושת ההוגנות, מה שמרמז שהשאלות עצמן לא מצליחות ללכוד את חוויית הלקוח האמיתית אלא רק היבטים טכניים של שימוש. הסקר גם נשען במידה רבה על דיווח עצמי ועל שאלות סגורות, מה שעלול להטות את התוצאות ולשטח ביקורת מורכבת לתשובות כלליות.

מעבר לכך, עצם זה שרוב המדגם מגיע מסקר אינטרנטי יוצר הטיה מובנית לטובת אוכלוסיות דיגיטליות שמלכתחילה מרוצות יותר מהשירותים, בעוד שקבוצות פחות טכנולוגיות מיוצגות בצורה מוגבלת. גם העובדה שהתוצאות מוצגות כממוצע מערכת בלי פירוט מספק לפי בנקים מטשטשת הבדלים אמיתיים בין הגופים ומקשה להבין איפה הבעיות האמיתיות.

בסופו של דבר, הסקר נותן תחושה חיובית על פני השטח אבל מפספס את הנקודות הכואבות באמת כמו עלויות, ריביות והתנהלות מול לקוחות, שהם הדברים שבאמת משפיעים על שביעות הרצון בפועל.

בחירת הבנק הנכון בשנת 2026 היא הרבה יותר מסתם החלטה פיננסית – זו הזדמנות לחיסכון משמעותי ולשיפור איכות חייכם. כפי שראינו, אין עוד "נאמנות" לבנק אחד. בעידן הדיגיטלי, בכל מקרה המעבר בין בנקים קל ומהיר.

התמקדנו בשלושה פרמטרים מרכזיים: שירות מצוין, עמלות נמוכות וחוויה דיגיטלית מתקדמת. אך מעבר לכך, חשפנו הבדלים דרמטיים בריביות – בין אם במשיכת יתר או בעסקאות קרדיט. בחירה נבונה יכולה לחסוך לכם אלפי שקלים בשנה, כסף שיכול לשמש לחופשה, לשיפוץ הבית או לחיסכון לעתיד.

זכרו, אין פתרון אחד שמתאים לכולם. מה שמצוין עבור חבר, עלול להיות יקר עבורכם. לכן, קחו את הזמן, בחנו את צרכיכם האישיים והשוו בין האפשרויות. בסופו של דבר, הבנק שתבחרו לא רק ישמור על כספכם, אלא יסייע לו לצמוח בחכמה – וזה, ללא ספק, משתלם.

לאור הנתונים הנ"ל של סקר בנק ישראל ולאור טבלת השוואת בנקים שחיברנו למעלה, אני מקווה שתוכלו לראות איזה בנק מצטיין בכל פרמטר ולפי זה תוכלו לבחור את הבנק המתאים לכם.

אם שאלתם לאיזה בנק כדי לעבור או איזה בנק הכי משתלם לפתוח חשבון – כבר הבנתם שלא קיימת תשובה אחידה לכל אחד. הכל מתחיל ונגמר באיפיון הצרכים שלכם.

רלוונטי:

הבנק הבינלאומי נחשב לבחירה משתלמת במיוחד מתוך כל ההצעות שהוזכרו, בעיקר בזכות השילוב הנדיר בין מענקים כספיים, תנאים מצוינים לטווח ארוך ושירותים פיננסיים נלווים שמספקים מענה כולל ללקוח.

אחת ההטבות הבולטות ביותר היא הפטור המובטח מעמלות עו"ש עיקריות למשך 10 שנים. זו תקופה ארוכה מאוד לעומת רוב הבנקים האחרים שמציעים פטור זמני של שנתיים-שלוש ולעיתים עם הסתייגויות. כשיש התחייבות לפטור ארוך טווח, זה מעניק יציבות ושקט נפשי בכל מה שקשור לניהול החשבון היומיומי.

בנוסף, ישנה אפשרות בחירה בין הלוואה ללא ריבית בסכום של עד 50,000 ש"ח לתקופה של עד 40 חודשים – מהלך שיכול להתאים מאוד למי שצריך חמצן פיננסי מיידי – לבין מענק כספי בגובה של עד 1,500 ש"ח, שמתאים למי שלא צריך אשראי אבל מעוניין לקבל כסף במזומן. גמישות כזו נדירה ומאפשרת התאמה אישית לפי צורך.

מעבר לכך, ההצעה כוללת עוד לא מעט הטבות פרקטיות: חמישה פנקסי שיקים רגילים חינם, מסגרת אשראי בתנאים ייחודיים, הלוואות בסכומים משמעותיים – עד 150,000 ש"ח או עד 10 משכורות – והטבות גם בתחום המט"ח והמשכנתאות. גם ייעוץ פנסיוני נכלל במסגרת השירותים, כך שהחשבון לא מוגבל רק לפעולות בסיסיות, אלא כולל מעטפת מלאה של שירותים פיננסיים.