בעבר, רובם המכריע של הלווים היו הולכים לבנקים או למוסדות פיננסיים גדולים אחרים (או חלילה הלוואות מהשוק האפור) אם הם היו צריכים ללוות כסף. לא צריך להאשים אותם, פשוט לא היו קיימים מנגנונים שבהם לווים יכלו להתחבר לאנשים שהיו מוכנים להלוות כסף.

אבל כמו עם עסקים רבים אחרים, האינטרנט שינה את תעשיית ההלוואות. כעת הודות לפלטפורמות הלוואות מקוונות עמית לעמית (נקרא גם P2P או הלוואת חברתיות), משקיעים יכולים להלוות את כספם באופן מיידי ללווים מכל רחבי העולם.

בעוד שהבנקים, מוסדות פיננסים וחברות אשראי עדיין פעילות בתחום, הלוואות חברתיות מציעות הטבות הן ללווים והן למשקיעים. לווים עשויים להיות זכאים לריבית טובה יותר או להגדיל את סיכויי האישור שלהם (אם הם מסורבים בבנק). בנוסף זאת, משקיעים עשויים להרוויח תשואה טובה יותר באמצעות הלוואות חברתיות מאשר במוצרי חיסכון או השקעה אחרים.

אתרי הלוואות חברתיות P2P גדלו בקצב מדהים. חושבים להצטרף למסיבה? אם כן, בחנו עבורכם כמה מאתרי הלוואות חברתיות הטובות ביותר ביותר בישראל הן ללווים והן למשקיעים.

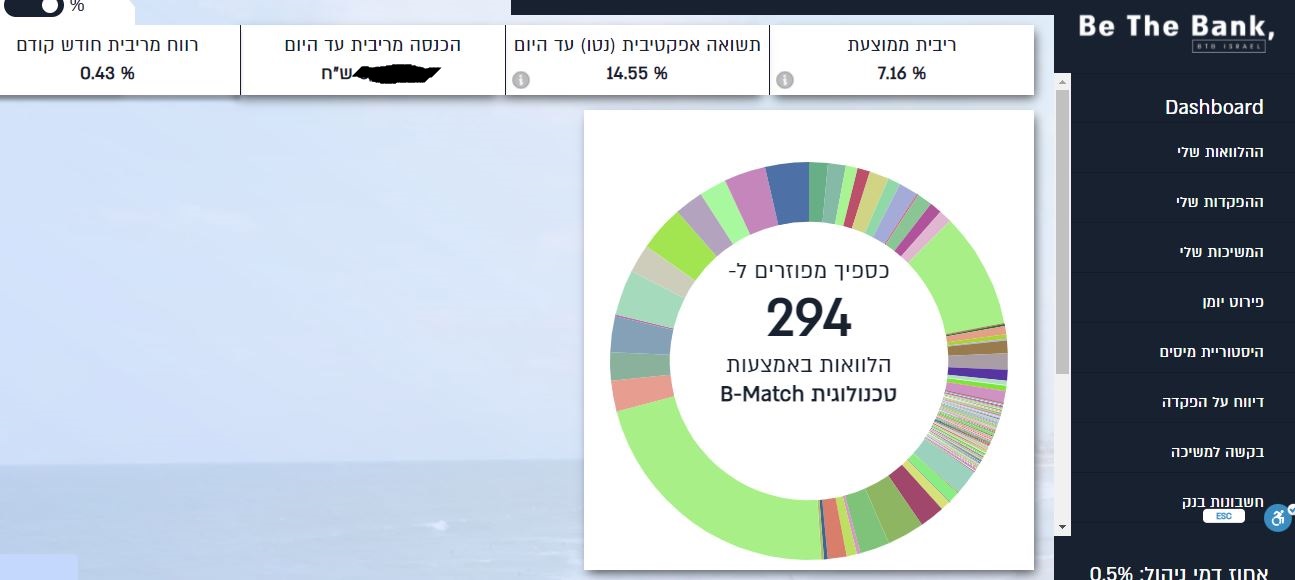

חברת BTB מעניקה הלוואות חברתיות לעסקים וגם מעניקה את האפשרות למשקיעים לתת הלוואות לבעלי עסקים ועל ידי כך ליצור גיוון בתיק ההשקעות שלהם. עם מעל 2 וחצי מיליארד ש"ח שניתנו על ידי משקיעים BTB לטובת הלוואות ומעל 135 מיליון שח החולקו למשקיעים עם ריבית שנתית ממוצעת של 8% (ב-8 השנים האחרונות) בהחזרים חודשיים של קרן פלוס ריבית – זו פלטפורמה שלא כדאי לפספס.

חברת BTB מעניקה הלוואות חברתיות לעסקים וגם מעניקה את האפשרות למשקיעים לתת הלוואות לבעלי עסקים ועל ידי כך ליצור גיוון בתיק ההשקעות שלהם. עם מעל 2 וחצי מיליארד ש"ח שניתנו על ידי משקיעים BTB לטובת הלוואות ומעל 135 מיליון שח החולקו למשקיעים עם ריבית שנתית ממוצעת של 8% (ב-8 השנים האחרונות) בהחזרים חודשיים של קרן פלוס ריבית – זו פלטפורמה שלא כדאי לפספס.

עבור לווים ישנם מספר מסלולים החל מ-100,000 ש"ח לתקופה של 4-8 שנים עם עמלת הקמה 1% + מע"מ לכל שנת הלוואה וריבית של 2%+פריים. מומלץ לבדוק באתר הנתונים המדויקים. עבור משקיעים, דמי ניהול הנגבים הם 0.6% במסלול הרגיל או 0.7% במסלול הבטוחות.

קראו את הביקורת על BTB

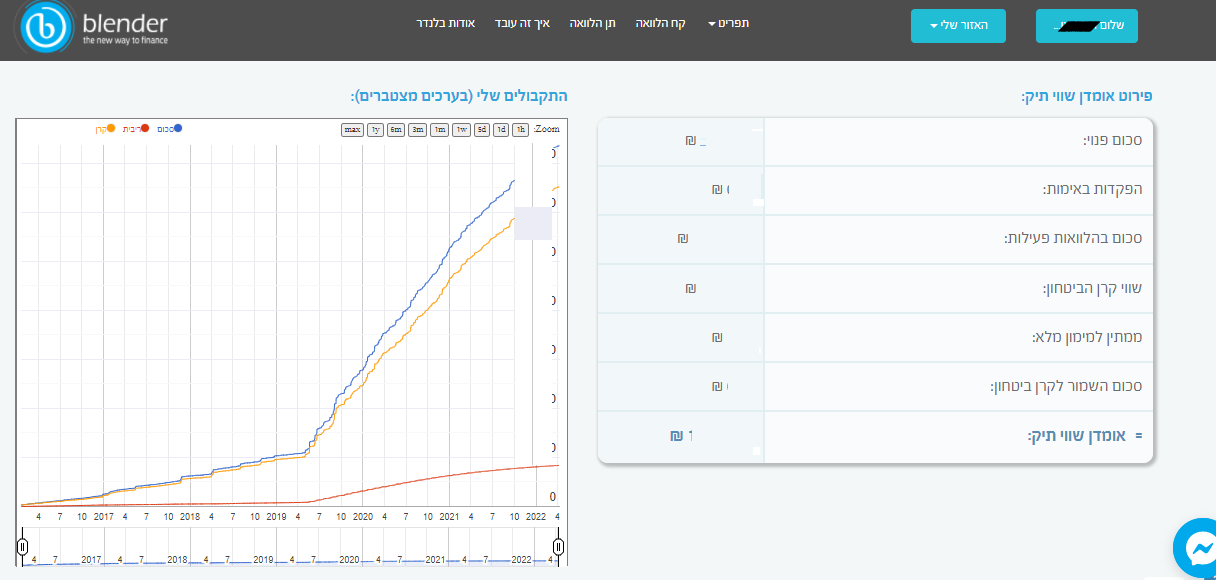

בלנדר הינה פלטפורמה דיגיטלית המחברת בין משקיעים ללווים. תוך פרק זמן קצר הפכה בלנדר לחברת פינטק עם מעל 430 אלף לקוחות רשומים. החברה פעולת על פי תקנים בינלאומיים מחמירים (ISO,CCP).

בלנדר הינה פלטפורמה דיגיטלית המחברת בין משקיעים ללווים. תוך פרק זמן קצר הפכה בלנדר לחברת פינטק עם מעל 430 אלף לקוחות רשומים. החברה פעולת על פי תקנים בינלאומיים מחמירים (ISO,CCP).

ללווים העמלות הקמת ההלוואה תימסר לפני העמדת ההלוואה אך מעבר לכך עלולות להיות עמלות נוספות כמו: שינוי בתנאי הלוואה, שינוי פרטי חשבון בנק, העברה לטיפול משפטי, מכתב התראה עו”ד ועוד. מומלץ להסתכל בעמוד התעריפון באתר.

עבור מלווים בלנדר גובה דמי ניהול הלוואה של 0.7% לשנת הלוואה מכל החזר קרן וריבית. אם אתם מעוניינים למכור את ההלוואה העמלה היא 0.45% ממחיר המכירה. עבור ניהול, טיפול ותפעול קרן הביטחון ייגבו ממכם 0.5% מסכום כל הלוואה שישולם על ידי קרן הביטחון לחברה מהסכומים שהועברו לקרן הביטחון בגין ההלוואה

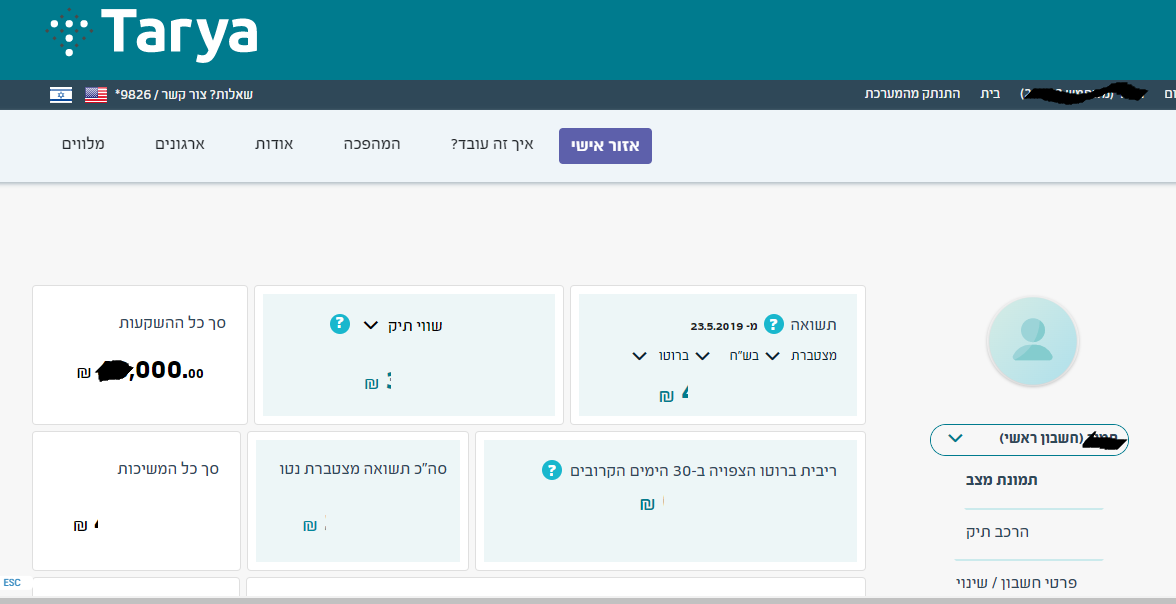

טריא מנגישה טכנולוגיות ביג דאטה ולמידת מכונה מתקדמות ומחברת בין לווים ומשקיעים ללא תיווך בנקאי. עם מעל 7 מיליארד שקלים שכבר הלוותה לצרכנים – בהחלט מדובר כאן בשחקן רציני.

טריא מנגישה טכנולוגיות ביג דאטה ולמידת מכונה מתקדמות ומחברת בין לווים ומשקיעים ללא תיווך בנקאי. עם מעל 7 מיליארד שקלים שכבר הלוותה לצרכנים – בהחלט מדובר כאן בשחקן רציני.

עבור לווים, התשלום לטריא עצמה הוא רק עבור עלות ההקמה והוא נקבע לפי גובה האשראי ותקופת ההלוואה (בין 0.9% ל-5.5% לתקופה של בין שנה עד ל-5 שנים). מעבר לכך ישנו תשלום הריבית עצמה (המוחזרה למשקיעים) והוא יכול להגיע לבין 4% ל-10.3%. גם כאן עלולות להיות עלויות נוספות במקרה של פיגורים.

אתרי הלוואות חברתיות P2P מנתקות את המתווך (בדרך כלל הבנקים או חברות האשראי) של הלוואות על ידי חיבור לווים ישירות למשקיעים בודדים באמצעות פלטפורמה ייעודית.

רוב אתרי P2P מציעים הלוואות אישיות שניתן להשתמש בהן לכל מטרה, אם כי חלק מהלוואות מיועדות לשימושים ספציפיים כמו משכנתא או מימון עסקי.

מלווי P2P נוטים גם למנף טכנולוגיה כדי לשפר את תהליכי היישום והחיתום. ובניגוד לבנקים או המוסדות המסורתיים, לרוב חברות ההלוואות החברתיות אין מיקומים פיזיים ואין סניפים לכן אין להם הוצאות נלוות כמו ארנונה, חשמל, מים, דמי שכירות ועוד מה שמפחית את התקורה ומוזיל את העלויות הכלליות.

תהליך ההלוואות החברתיות מתחיל בהגשת בקשת הלוואה של לווה. ישנם בדר"כ כמה מסלולים לכן מומלץ לבחור את המסלול המתאים ביותר עבורכם.

ברגע שבקשת ההלוואה מגיעה, לאחר תהליך חיתום תקבלו הצעת הלוואה דרך המייל עם תנאי ההלוואה המלאים כולל לוח הסילוקין

לאחר האישור ראשוני, הלווה יצטרך להמתין למימון ההלוואה על ידי המשקיעים לפני שיוכל לקבל תשלום. עבור פלטפורמות גדולות, זה בדרך כלל לא לוקח הרבה זמן. למעשה, רוב המלווים מפרסמים לוחות זמנים להגשת בקשה לאישור של פחות משבוע.

כדי להשקיע בהלוואות חברתיות, תצטרך לפתוח חשבון עם המלווה שבחרת. חלק מהמלווים סגורים למשקיעים מוסמכים בלבד בעוד שאחרים יעבדו עם כל משקיע שיכול לעמוד בדרישות ההשקעה המינימליות שלו. עיין ברשימה המלאה של השקעות מובילות עבור משקיעים לא מוסמכים.

לאחר ההרשמה וצירוף מסמכים רלוונטיים תצטרכו לבצע הפקדה לחשבון הנאמנות של הפלטפורמה שבחרתם. לאחר אישור ההפקדה ושיוך הכספים עליכם להתחיל לפזר את את כספי ההשקעות שלכם לפי ראות עינכם ולפי יכולת הסיכון שלכם.

התשואות הממוצעות של כל הלוואות חברתיות נוטות לנוע בין 4% ל-7% (ברוטו) בשנה. עם זאת, משקיעים שמוכנים לממן הלוואות מסוכנות יותר יוכלו ליהנות מתשואות שנתיות גבוהות בהרבה. אתרי P2P יכולים גם לספק זרם הכנסה קבוע נחמד (כמו דיבידנדים) שכן תשלומי קרן וריבית נשלחים בדרך כלל למשקיעים על בסיס חודשי.

רלוונטי: אפליקציות למעקב מניות

עבור לווים, אתרי הלוואות חברתיות P2P מתפרסמים לעתים קרובות כאפשרויות מצוינות עבור כאלה עם אשראי גרוע. אבל זה לא תמיד המצב. למעשה, אתרי הלוואות P2P רבים יקבלו רק לווים עם ציוני FICO מעל 600. כמו כן, רוב מלווי ה-P2P גובים עמלות הקמה של עד 8%, שבדרך כלל מנוכים מתשלום ההלוואה שלך.

מצד שני, התעריפים באתרי P2P עבור לווים עם אשראי טוב עד מצוין הפכו תחרותיים יותר ויותר. למעשה, אם יש לך אשראי חזק יש סיכוי טוב שמלווה P2P יוכל לנצח את התעריפים שהבנקים הגדולים או איגודי האשראי מציעים.

עבור משקיעים, הלוואות P2P עשויות להניב תשואות טובות בהרבה ממוצרים בנקאיים כמו חשבונות חיסכון או תקליטורים. אבל כל הלוואות P2P אכן נושאות סיכון ברירת מחדל. ומכיוון שמלווי P2P אינם בנקים, כספי המשקיעים אינם מבוטחים. עם זאת, אתה יכול למזער את הסיכון שלך על ידי פיזור סך ההשקעה שלך למספר הלוואות.

כמו כן, חשוב למשקיעים להבין שאתרי הלוואות P2P מציעים בדרך כלל פחות נזילות מאשר אפשרויות השקעה אחרות. בעוד שאתה יכול למכור את המניות שלך במניות, אג"ח או קרנות נאמנות בכל עת, בדרך כלל תתחייב לאופק השקעה של 3 עד 5 שנים עם הלוואת P2P.

רלוונטי: אפליקציות מסחר בשוק ההון

על מנת לבנות את הרשימה שלנו, בדקנו מלווים חברתיים המציעים הלוואות ליחידים או לעסקים בישראל. עבור לווים, בדקנו את תהליך בקשת ההלוואה, שיעורי הריבית, העמלות ותנאי ההחזר כדי לקבוע אילו מלווים לכלול. ולמשקיעים, שקלנו גורמים כמו קריטריונים לזכאות, דרישות השקעה מינימליות, עמלות שירות שנתיות ותשואה ממוצעת.

רוב פלטפורמות ההלוואות מאפשרות לך לבחור מספר הלוואות בו-זמנית. הפיזור מאפשר לך להפחית את חשיפת הסיכון שלך תוך פוטנציאל להרוויח תשואות גבוהות יותר מנדל"ן או השקעות אחרות.

רלוונטי: אתרי השקעות המונים

כל השקעה מגיעה עם כמות מסוימת של סיכון, והלוואות עמית לעמית אינן יוצאות דופן. כאשר אתה מלווה כסף לאנשים פרטיים, אתה מסתכן בכך שהם לא יחזירו את ההלוואה כל אחד מסיבותיו. אתרי הלוואות עמית לעמית אינם מבוטחים אבל בחלקם אכן יש קרן ביטחון שהוקמה במיוחד למטרה זאת.

הלוואות עמית לעמית אינן נזילות כמו אפיקי השקעה אחרים כגון מניות, אג"ח או אפילו נדל"ן. רוב ההלוואות הן ל-36 עד 62 חודשים, אז תצטרך לחכות די הרבה כדי למשוך כסף. בפלטפורמות מסויימות אפשר לסיים את ההלוואות באמצע אך לעיתים זה כלול בעמלה מסוימת וגם אז לוקח די הרבה זמן עד שהכסף מגיע לחשבון.

אם אתה רוצה לקבל את כספך בחזרה במהלך הסכם הלוואה, סביר להניח שתצטרך למצוא מלווה אחר שייקח על עצמו את ההלוואה. הפלטפורמה יכולה בדרך כלל לארגן זאת עבורך, אך ייתכן שהתהליך לא תמיד יהיה מהיר כפי שתרצה. יכול להיות גם תשלום.

התשואות עשויות להיות גם נמוכות מהצפוי אם הלווה יחזיר את ההלוואה מוקדם מהצפוי.

רלוונטי: אתרי גיוס המונים

ניתן לבחור את רמת הסיכון שאתה מוכן לקבל מבחינת פרופיל הלווים שאתה מלווה להם כסף.

בחלק מהאתרים יש קרנות ביטחון כדי להגן על משקיעים אם לווים אינם מקבלים הלוואות.

הלוואות עמית לעמית מאפשרות לך לעקוף את הבירוקרטיה המסורתית שמגיעה עם הלוואות מבנקים . במקום להמתין בתור ולנהל משא ומתן עם פקיד הלוואות, יש לך גישה לחוויה מהירה ומקוונת. מכיוון שפלטפורמות מקוונות לא צריכות לדאוג לגבי תקורה פיזית, הן יכולות להציע ללווים ריבית תחרותית.

אתרי הלוואות עמית לעמית הטובים ביותר מציעים מגוון מוצרים פיננסיים ובדרך כלל אינם מחמירים כמו בנקים או חברות אשראי. הגישה הרופסת מקלה על הבטחת הלוואה אם יש לך היסטוריית אשראי הוגנת או גרועה. אתה גם לא צריך לדאוג לגבי קנסות תשלום מראש במקרים רבים.

לווים עומדים בפני יותר מכשולים אם יש להם ציון אשראי נמוך. שיעורי הריבית גבוהים מאוד עבור אלו עם ציונים נמוכים יותר, בעוד שפלטפורמות מסוימות אינן מציעות שירותים פיננסיים לאף אחד עם ציון אשראי מתחת לרף מסוים. בחלק מהאתרים יש גם עמלות הקמה גבוהות.

אם אתה רוצה את חווית ההלוואות המיושנת הכוללת מפגש פנים אל פנים, הלוואות עמיתים זה לא בשבילך. כאן אין לך אופציה לשבת עם המלווה שלך ולחדד את התנאים. הלוואות עמית לעמית גם מגבילות הלוואות בסביבות 20,000 ש"ח, כך שאם אתה צריך יותר כסף, סביר להניח שתצטרך ללכת לבנק או מוסד אחר.

רלוונטי: מחשבון ריבית דריבית

פלטפורמת Top Trade של הבנק הבינלאומי מציעה חוויית מסחר מתקדמת במיוחד לצעירים עד גיל 30, עם שילוב נדיר של עמלות נמוכות, כלים חכמים וטכנולוגיה חדשנית.

המסלול מאפשר לסחור בשוק ההון המקומי והגלובלי בעלויות אטרקטיביות במיוחד ופטור מדמי ניהול!

לצד מערכת SmarTrade מתקדמת שמאפשרת בניית אסטרטגיות אוטומטיות, קבלת התראות בזמן אמת ושימוש בכלים מתקדמים כמו Trailing Stop לניהול סיכונים.

בנוסף, המשתמשים נהנים משירות דוחות AI חכם המספק ניתוחים פיננסיים בעברית על עשרות אלפי מניות, סורק ניירות ערך מבוסס בינה מלאכותית, וניהול תיק מעקב מותאם אישית – כל מה שצריך כדי להיכנס לעולם המסחר בצורה חכמה, נוחה ומתקדמת.