מה זה סל הוצאות משפחה ממוצע?

סל הוצאות משפחתי ממוצע הוא מדד המשקף את סך כל ההוצאות החודשיות של משק בית ממוצע בישראל. הסל מבוסס על נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס) וכולל את ההוצאות השכיחות ביותר של משפחות בתחומים כמו דיור, מזון, תחבורה, בריאות, חינוך ופנאי.

סל הוצאות משפחתי ממוצע מאפשר להשוות את הוצאות משק הבית להוצאות הממוצעות במשק, לזהות קטגוריות שבהן ניתן לחסוך ולתכנן את התקציב בצורה טובה יותר. כמו כן, הוא משמש את המדינה בקביעת מדיניות כלכלית, כולל מיסוי, קצבאות והחלטות בנוגע ליוקר המחיה.

בחודש ינואר 2025, ההוצאה החודשית הממוצעת למשק בית בישראל עומדת על 21,649.25 ש"ח. כל משפחה יכולה לבדוק האם היא נמצאת מעל או מתחת לממוצע על ידי חישוב ההוצאה לנפש והשוואה לסכום זה.

מגמות כלכליות שמשפיעות על ההוצאות המשפחתיות

המצב הכלכלי בשנת 2025 ממשיך להיות גורם מרכזי שמשפיע על רמת החיים של משקי הבית בישראל. מספר גורמים משמעותיים מעצבים את אופי ההוצאות המשפחתיות, ומשפחות רבות נאלצות להתמודד עם אתגרים פיננסיים חדשים. הנה כמה מהמגמות המרכזיות שמשפיעות על התקציב המשפחתי:

1. אינפלציה והתייקרות יוקר המחיה

בשנים האחרונות, האינפלציה נותרה אחד האיומים המרכזיים על כלכלת משקי הבית. מחירי המזון, הדיור, התחבורה והחשמל ממשיכים לעלות, ולעיתים קרובות ההכנסות אינן מדביקות את קצב ההתייקרות. עלייה ביוקר המחיה גורמת לכך שמשפחות רבות מתקשות לשמור על איזון תקציבי ונדרשות לצמצם הוצאות בתחומים שונים.

2. מדיניות ממשלתית והשפעתה על משקי הבית

החלטות כלכליות של הממשלה משפיעות ישירות על רמת ההוצאות המשפחתיות. לדוגמה:

- שינויים בגובה המיסים (כגון מע"מ, מס הכנסה ומיסוי על דלק).

- העלאת קצבאות מסוימות או קיצוצים בתמיכה ממשלתית למשפחות.

- רפורמות בדיור שמשפיעות על מחירי השכירות והמשכנתאות.

משפחות רבות נאלצות להסתגל לשינויים אלה ולבצע התאמות כלכליות בהתאם.

3. שוק העבודה והשכר הממוצע

רמות השכר והיציבות התעסוקתית הן מרכיבים מכריעים בתכנון התקציב המשפחתי. ב-2025 אנו עדים לשינויים משמעותיים בשוק העבודה, כולל:

- גידול במשרות טכנולוגיות ובמקביל צמצום במקצועות מסורתיים.

- יותר אנשים שעובדים מהבית או משלבים עבודה היברידית, מה שמפחית הוצאות על תחבורה אך מגדיל הוצאות על חשמל ואינטרנט.

- עלייה בעבודה כפרילנסרים ועובדים עצמאיים, שמשפיעה על רמות ההכנסה והיציבות הפיננסית של משפחות רבות.

4. התייקרות הדיור ואחזקת הבית

שוק הנדל"ן בישראל ממשיך להיות יקר, בין אם מדובר ברכישת דירה ובין אם בשכירות. ב-2025:

- מחירי השכירות ממשיכים לעלות, בעיקר במרכזי הערים.

- ריבית המשכנתאות משפיעה על ההחזרים החודשיים של בעלי דירות.

- חשבונות חשמל, מים וארנונה עולים, מה שמגדיל את ההוצאות הקבועות של משפחות.

5. השפעת הקדמה הטכנולוגית על הצריכה

השימוש הגובר בטכנולוגיות חדשות משנה את הרגלי הצריכה של משפחות. מצד אחד, הקניות אונליין והאוטומציה מאפשרות לחסוך כסף, אך מצד שני, המגוון הרחב של שירותים דיגיטליים מובילים להוצאות נוספות, כמו מנויים לשירותי סטרימינג, חבילות אינטרנט מתקדמות ורכישות דיגיטליות.

6. עליית מחירי הדלק והתחבורה הציבורית

מחירי הדלק אינם יציבים, ולעיתים משפחות מוצאות את עצמן עם הוצאות תחבורה גבוהות מהצפוי. במקביל, התחבורה הציבורית בישראל נמצאת בתהליך שיפור, אך עדיין לא מספקת חלופה משתלמת ונוחה לכולם. משפחות רבות נדרשות להחזיק רכב פרטי, מה שמוסיף לעלויות החודשיות שלהן.

חלוקת הוצאות משפחה ממוצעת של 4 נפשות

בהתבסס על הנתונים המעודכנים לינואר 2025, ההוצאה הממוצעת למשק בית בישראל עומדת על 21,649.25 ש"ח בחודש.

להלן החלוקה לפי קטגוריות, כולל הסברים על כל תחום:

1. דיור – 25.3% (5,479 ש"ח)

דיור הוא ההוצאה הגדולה ביותר של משקי הבית. מדובר בשכר דירה או החזרי משכנתא, ארנונה, חשבונות מים, חשמל, גז ודמי ועד בית. עליית הריבית במשק משפיעה על המשכנתאות, והביקוש הגבוה לדיור מעלה את מחירי השכירות בעיקר בערים הגדולות.

2. מזון – 16.7% (3,617 ש"ח)

הוצאה זו כוללת קניות שבועיות בסופרמרקטים, ירקות ופירות, מוצרי חלב, בשר, דגים, מוצרי מאפה, וכן הזמנות ממסעדות ומשלוחי אוכל. העלייה במחירי המזון העולמיים יחד עם המיסים המקומיים גורמים להתייקרות מתמשכת במוצרים בסיסיים.

3. תחבורה ותקשורת – 14.2% (3,074 ש"ח)

הוצאה זו כוללת אחזקת רכב (דלק, ביטוחים, טיפולים, חניה), תחבורה ציבורית (רב-קו, רכבות, מוניות), ומנויים לתקשורת (אינטרנט, טלפונים סלולריים, טלוויזיה בכבלים/סטרימינג). עליית מחירי הדלק לצד שדרוג מערכות התחבורה הציבורית משפיעים על חלוקת ההוצאות במשקי הבית.

4. חינוך והשכלה – 10.3% (2,229 ש"ח)

כולל תשלומי הורים לבתי ספר, גנים פרטיים וציבוריים, חוגים, שיעורים פרטיים, אוניברסיטאות, קורסים מקצועיים ולימודי אונליין. משפחות רבות משקיעות בהשכלה לילדיהן, מה שמגביר את ההוצאה בתחום.

5. בריאות – 8.4% (1,819 ש"ח)

כולל ביטוחים רפואיים פרטיים ומשלימים, תרופות, ביקורים אצל רופאים מומחים, טיפולי שיניים וטיפולים פרא-רפואיים. העלייה ביוקר המחיה משפיעה גם על עלויות הבריאות, במיוחד בטיפולים שאינם כלולים בסל הבריאות.

6. בילויים, תרבות ונופש – 7.6% (1,645 ש"ח)

כולל יציאות למסעדות, קולנוע, הצגות, מנויים לחדרי כושר, טיולים בארץ ובחו"ל, הופעות ופנאי דיגיטלי (שירותי סטרימינג, משחקים). משפחות רבות מקצות חלק נכבד מתקציבן להנאה ובילויים.

7. ריהוט, ציוד ואחזקת הבית – 5.1% (1,104 ש"ח)

כולל רכישת רהיטים, מכשירי חשמל, כלי בית ושיפוצים קטנים. הקטגוריה כוללת גם מוצרי ניקיון ותחזוקה שוטפת של הבית.

8. ביגוד והנעלה – 4.5% (974 ש"ח)

כולל קניות בגדים, נעליים, אקססוריז והוצאות עונתיות כמו בגדי חורף או קיץ. העלייה במסחר אונליין והשפעת המותגים משפיעים על ההוצאה בתחום זה.

9. הוצאות אחרות – 7.9% (1,709 ש"ח)

כולל שירותים פיננסיים (עמלות בנקים, החזרי הלוואות), צדקה ותרומות, מוצרי טיפוח וקוסמטיקה, הוצאות בלתי צפויות ועוד.

איך לחשב אם ההוצאות של המשפחה שלכם נמוכות, גבוהות או סבירות?

מכיוון שההוצאה החודשית הממוצעת מבוססת על משק בית ממוצע בישראל, הכולל כ-3.2 נפשות, ניתן לבצע התאמה אישית בהתאם למספר בני המשפחה. הדרך הפשוטה לעשות זאת היא לחלק את ההוצאה הכוללת במספר הנפשות וכך לקבל את ההוצאה לנפש.

לדוגמה:

- ההוצאה החודשית הממוצעת (21,649.25 ש"ח) למשק בית של 3.2 נפשות משמעה הוצאה ממוצעת של כ-6,765 ש"ח לנפש בחודש.

- משפחה בת 4 נפשות תוכל לבדוק אם ההוצאה שלה גבוהה או נמוכה יחסית באמצעות חישוב: 4 × 6,765 = 27,060 ש"ח.

- אם משפחה זו מוציאה 25,000 ש"ח בחודש – היא נמצאת מתחת לממוצע.

- אם ההוצאה שלה עומדת על 30,000 ש"ח – היא מעל הממוצע.

מצד שני, משפחות קטנות או יחידים לרוב יוציאו פחות מהממוצע הכללי, אך יש לקחת בחשבון שהוצאות כמו דיור, חשבונות בסיסיים ותחבורה אינן תלויות במספר הנפשות באותו יחס ולכן לא תמיד החישוב יהיה ליניארי.

דרך נוספת להעריך את רמת ההוצאות שלכם היא להשוות את האחוזים מכל קטגוריה לתקציב המשפחתי שלך. אם למשל משפחה מוציאה 35% מהכנסותיה על דיור במקום 25%, ייתכן שכדאי לבדוק אפשרויות לצמצום הוצאות הדיור.

איך לנהל תקציב הוצאות משפחתי בצורה חכמה?

ניהול תקציב משפחתי נכון הוא המפתח לשמירה על יציבות כלכלית ולהפחתת לחצים פיננסיים. כאשר יודעים בדיוק כמה כסף נכנס וכמה יוצא, ניתן לתכנן טוב יותר את ההוצאות, לחסוך לטווח ארוך ולמנוע כניסה למינוס.

שלב 1: להבין את ההכנסות וההוצאות

לפני שמתחילים לבנות תקציב, יש להבין מהם מקורות ההכנסה החודשיים (משכורות, קצבאות, הכנסות פסיביות) ומהן ההוצאות הקבועות והמשתנות. מומלץ לחלק את ההוצאות לפי קטגוריות מרכזיות כמו דיור, מזון, תחבורה, חינוך, פנאי וחיסכון.

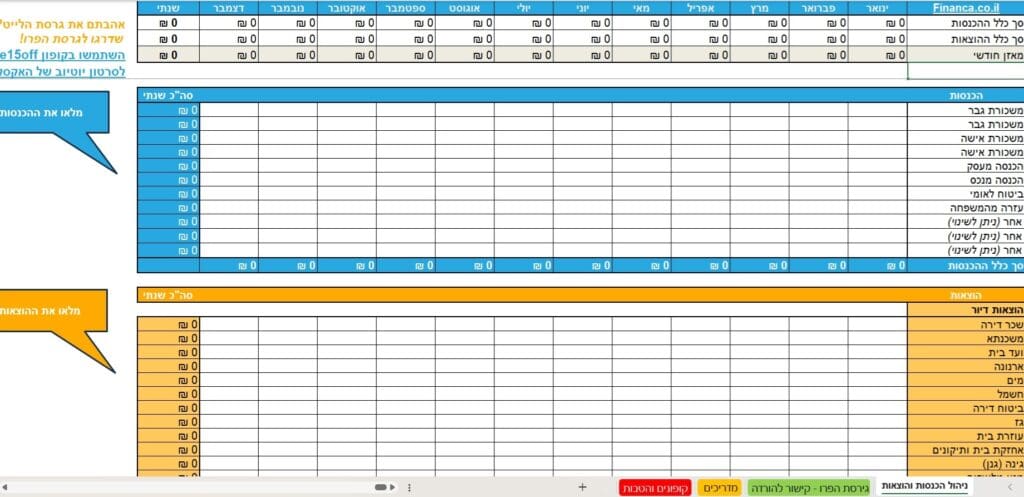

שלב 2: להשתמש בכלי לניהול תקציב

הדרך הטובה ביותר לנהל תקציב היא באמצעות קובץ אקסל לניהול הוצאות, כמו זה שלנו, שמאפשר:

✔️ מעקב מסודר אחר ההוצאות וההכנסות.

✔️ חישוב אוטומטי של ההפרש בין ההכנסות להוצאות.

✔️ הצגת גרפים ונתונים שיעזרו להבין על מה הולך הכסף.

✔️ זיהוי אזורים שבהם ניתן לחסוך.

באמצעות האקסל של פיננקה, ניתן לראות מגמות לאורך זמן, להבין אם ההוצאות עולות מדי חודש, ולבצע התאמות כדי לשמור על איזון כלכלי.

קבלו טבלת אקסל לניהול הכנסות והוצאות בחינם

הכנו לכם קובץ אקסל פשוט ונוח שתוכלו בעזרתו לנהל את כלכלת המשפחה שלכם בהכנסות ובהוצאות תוך כדי מעקב חודשי ושנתי.